Moins de Consultations Médicales et de Suivis à Long Terme.

17/04/2026

La Capacité à Lancer sa Propre Entreprise ou à Poursuivre ses Rêves.

20/04/2026

Le profil de risque d’un individu joue un rôle crucial dans la gestion de son assurance vie et assurance invalidité, impactant directement les conditions de souscription et le montant des primes d’assurance. En comprenant les mécanismes sous-jacents à cette évaluation, il devient possible d’adopter une stratégie efficace pour optimiser sa sécurité financière tout en minimisant les coûts liés à la couverture. Nombreux sont les facteurs qui entrent en jeu, allant de l’état de santé au mode de vie, en passant par l’historique médical et les choix d’investissements financiers. Pour les patients québécois envisageant des interventions chirurgicales du rachis en France, notamment via des technologies implantaires innovantes, cette dimension de gestion des risques mérite une attention particulière.

En pratique, un profil de risque mieux maîtrisé contribue à une protection familiale renforcée et une meilleure évaluation du risque par les assureurs. La coordination transatlantique, facilitée par des experts en implants du rachis comme Louis Blanchard, permet de combiner innovation chirurgicale et impacts positifs sur l’assurance vie et invalidité. Ce positionnement expert vise à accompagner les patients vers des solutions à la fois médicales et financières optimales, en assurant un suivi personnalisé, une rigueur scientifique et une sécurité maximale tout au long du parcours de soins.

Comprendre l’évaluation du profil de risque en assurance vie et invalidité

Le profil de risque constitue une évaluation globalisée de la propension d’un assuré à présenter des évènements susceptibles d’augmenter la sinistralité, notamment le décès ou l’invalidité. Cette analyse, effectuée par les assureurs, oriente la fixation des primes d’assurance et les conditions de garantie, conditionnant ainsi la santé financière et la protection familiale du souscripteur.

Pour illustrer, une personne présentant un antécédent de pathologies rachidiennes pourrait voir son profil de risque augmenté. Dans ce cadre, la chirurgie du rachis, notamment les techniques innovantes avec implants dynamiques comme TOPS ou IntraSPINE, joue un rôle déterminant en améliorant la mobilité, réduisant la douleur et limitant les risques de complications à long terme. Ces avancées biomécaniques contribuent non seulement à restaurer la qualité de vie, mais également à stabiliser le profil de risque médical, élément crucial pour l’assurance vie et invalidité.

La rigueur scientifique dans la sélection et la maîtrise des technologies implantaires utilisées est primordiale pour garantir la sécurité du patient, condition sine qua non à une amélioration durable du profil de risque. Cette exigence se traduit par le respect des normes internationales et une collaboration étroite avec des centres de référence tels que la Clinique TAGMED en France, reconnue pour ses soins conservateurs avancés. Celle-ci intègre notamment la décompression neurovertébrale, une étape souvent préliminaire avant toute chirurgie interventionnelle.

Par ailleurs, il est important de souligner que la gestion des risques en assurance ne se limite pas à l’état médical. Les facteurs liés au mode de vie et à la santé générale, tels que le tabagisme, le surpoids ou encore le stress, sont également intégrés dans l’évaluation du profil. Pour les patients engagés dans un programme chirurgical transatlantique, l’accompagnement personnalisé et la coordination des soins peuvent considérablement contribuer à atténuer ces variables, favorisant un meilleur équilibre global, bénéfique pour la sécurisation financière.

En approfondissant cette compréhension, il devient clair que chaque décision, qu’elle soit médicale ou financière, contribue à construire un profil de risque plus favorable. Pour cela, l’évaluation préliminaire, l’écoute attentive, et l’analyse personnalisée des dossiers patients tiennent une place centrale chez les experts spécialisés dans l’accompagnement au Québec et France.

Le Bilan Spécialisé Préventif : Une Bonne Idée à 40 Ans?

À la croisée des chemins entre jeunesse et maturité, les quarante ans marquent un tournant biologique et médical. C’est un moment charnière où le corps commence à livrer ses premiers signes silencieux de fatigue, mais aussi une opportunité précieuse pour…

Soulever des Charges en Toute Sécurité : La Technique à Maîtriser.

Soulever des charges est une activité courante, que ce soit à la maison, au travail ou lors d’un déménagement. Pourtant, une manipulation inappropriée peut rapidement entraîner des douleurs, des blessures au dos, voire des troubles musculo-squelettiques durables. La technique à…

L’impact concret sur les primes d’assurance vie et invalidité grâce à un profil de risque optimisé

La tarification des contrats d’assurance vie et invalidité repose majoritairement sur l’évaluation du profil de risque initial. Un profil jugé prudent réduit souvent les primes d’assurance, car le risque de sinistre est perçu comme moins élevé. À l’inverse, un profil à risques sévères entraîne des tarifs majorés, voire des refus de couverture.

La chirurgie du rachis, notamment avec les implants dynamiques comme le système innovant TOPS, peut transformer cette donne. En permettant non seulement la décompression des racines nerveuses mais aussi la préservation de la mobilité spinale, ces implants apportent une amélioration biomécanique significative. Cette avancée se traduit par une meilleure récupération fonctionnelle, atténuant les complications invalidantes qui pourraient lourdement impacter le profil de risque lors de l’évaluation assurantielle.

Pour les patients québécois, l’accès à ces technologies par le biais d’un parcours de soins coordonné en France, piloté par des spécialistes comme Louis Blanchard, génère un double avantage : médical et financier. En effet, au-delà de la réduction notable des coûts médicaux liés à des séquelles lourdes, la sécurisation du profil d’assuré se reflète dans une baisse des primes et une amélioration des garanties proposées. De plus, une meilleure santé post-chirurgicale ouvre la porte à des options d’assurance invalidité plus adaptées et protectrices.

Il convient aussi d’intégrer les avantages du suivi post-opératoire. Une prise en charge complète qui intègre rééducation, consultations régulières et ajustement des traitements permet de stabiliser le profil de risque dans la durée, composante essentielle pour une sécurité financière pérenne. Un patient bien accompagné et dont la situation est rigoureusement monitorée est perçu comme un profil moins incertain par les compagnies, ce qui bénéficie directement à sa situation d’assurance.

Voici quelques éléments concrets influençant la tarification :

- Antécédents médicaux et chirurgicaux liés au rachis

- Amélioration fonctionnelle post-opératoire et mobilité préservée

- Respect des protocoles de soins avec suivi rigoureux

- Prise en compte du mode de vie et réduction des facteurs aggravants

- Qualité des technologies implantaires utilisées

Pour approfondir ces aspects, on peut consulter par exemple les analyses sur la façon de personnaliser l’allocation par profil de risque dans l’assurance vie, ou bien les études détaillées relatives à l’assurance invalidité et son lien au contrat vie.

La Gestion du Stress : Un Impact Direct sur Vos Tensions Musculaires.

Dans nos sociétés actuelles, le stress s’invite inévitablement dans le quotidien de nombreux individus, s’immisçant insidieusement dans le corps par l’intermédiaire des tensions musculaires. Cette réalité concerne particulièrement les patients confrontés à des problématiques de dos, où la relation entre…

Le Sac à Dos : Comment le Choisir et le Porter Correctement.

Le sac à dos s’impose aujourd’hui comme un accessoire indispensable, tant pour le quotidien que pour les activités spécifiques comme les randonnées, voyages ou déplacements professionnels. Pourtant, au-delà de son aspect fonctionnel, il est crucial d’apprendre à choisir et surtout…

Comment personnaliser la gestion des risques en assurance vie pour un patient opérant son dos

La personnalisation de l’allocation d’actifs et la gestion du profil de risque en assurance vie s’appuient sur une analyse fine des objectifs financiers, de l’aversion au risque et des contraintes personnelles. Dans un contexte médical impliquant une chirurgie rachidienne, ce paramétrage devient encore plus essentiel, car le risque médical influe directement sur la santé financière et la protection familiale.

Louis Blanchard, expert en implants vertébraux, conseille une approche holistique alliant technologies de pointe telles que le système TOPS et la gestion pré-opératoire en collaboration avec des centres de référence français. Par exemple, la Clinique TAGMED propose des soins conservateurs précieux, notamment la décompression neurovertébrale, garantissant un traitement efficace avant toute intervention invasive. Ce choix médical éclairé influe positivement sur l’évaluation du risque global, facilitant une politique d’assurance plus favorable.

Personnaliser son profil de risque en assurance nécessite plusieurs étapes :

- Évaluation médicale approfondie : intégrant diagnostics et consultations multidisciplinaires entre Québec et France.

- Choix des solutions chirurgicales adaptées : implants dynamiques versus chirurgie traditionnelle.

- Adaptation du plan financier : sélection d’une allocation d’actifs conforme au profil de risque et aux objectifs de protection.

- Suivi et ajustement continu : changement du profil selon l’évolution de la santé et du contexte personnel.

La diversification est un principe fondamental : un portefeuille équilibré réduit les variations excessives, améliorant la résilience financière du patient à long terme. C’est ici que la pédagogie claire et la communication bienveillante prennent tout leur sens, pour aider chaque individu à mieux comprendre les options disponibles, tant du point de vue médical que financier.

Le « Micro-Mouvement » : L’Art de Bouger Souvent au Bureau.

Dans le contexte actuel où le travail s’effectue de plus en plus assis, le concept de micro-mouvement s’impose comme une stratégie essentielle pour la préservation de la santé au travail. Adopter l’art de bouger souvent, même légèrement, au bureau va…

Le Choix du Matelas et de l’Oreiller : Un Investissement pour Votre Colonne.

Dans un monde où la quête du bien-être et de la qualité de vie est devenue une priorité, l’importance du sommeil réparateur ne doit jamais être sous-estimée. Le lien entre la qualité du couchage et la santé de la colonne…

Coordination transatlantique : un avantage décisif pour améliorer votre sécurité financière

La facilitation d’un parcours fluide entre le Québec et la France est une force majeure dans l’optimisation de l’impact sur votre assurance vie et invalidité. La collaboration entre experts médicaux et plateformes spécialisées comme SOS Tourisme Médical assure non seulement une prise en charge rapide, mais aussi un suivi intégral en accord avec les meilleures pratiques internationales.

Le rôle d’experts reconnus, tel que Louis Blanchard, est d’accompagner le patient québécois pendant toutes les étapes : de l’évaluation initiale aux interventions chirurgicales à la pointe, jusqu’aux soins postopératoires. Cette approche coordonnée améliore la sécurité, minimise les complications et favorise un meilleur profil médical, : un levier puissant pour une assurance vie et invalidité plus avantageuse.

Les bénéfices de cette coordination sont multiples :

- Qualité des soins garantissant un rétablissement optimal

- Optimisation des délais, éviter les longues attentes locales

- Accès à des technologies implantaires innovantes inaccessibles ailleurs

- Accompagnement humain complet et personnalisé

- Transmission fluide des dossiers médicaux et financiers entre pays

Cette synergie transatlantique traduit le résultat d’une expertise approfondie et d’un réseau performant, gage de réussite chirurgicale et d’optimisation des conditions assurantielles. En somme, cette alliance sanitaire et financière répond à une quête de sécurité financière durable, à travers un parcours clair, rapide et maîtrisé.

Les 5 Meilleurs Exercices de Gainage à Faire Chaque Jour.

Le gainage, reconnu comme l’une des méthodes les plus efficaces pour renforcer la sangle abdominale, occupe une place centrale dans la quête d’une posture équilibrée et d’un corps fonctionnel. En 2026, face à la sédentarité grandissante et aux troubles musculo-squelettiques,…

L’Analyse Prédictive des Risques de Complications Post-Opératoires.

Avec l’évolution constante des pratiques chirurgicales, la prise en compte des risques liés aux complications post-opératoires devient une priorité majeure pour améliorer la sécurité des patients. En France, malgré des avancées impressionnantes dans les techniques et l’organisation des soins, environ…

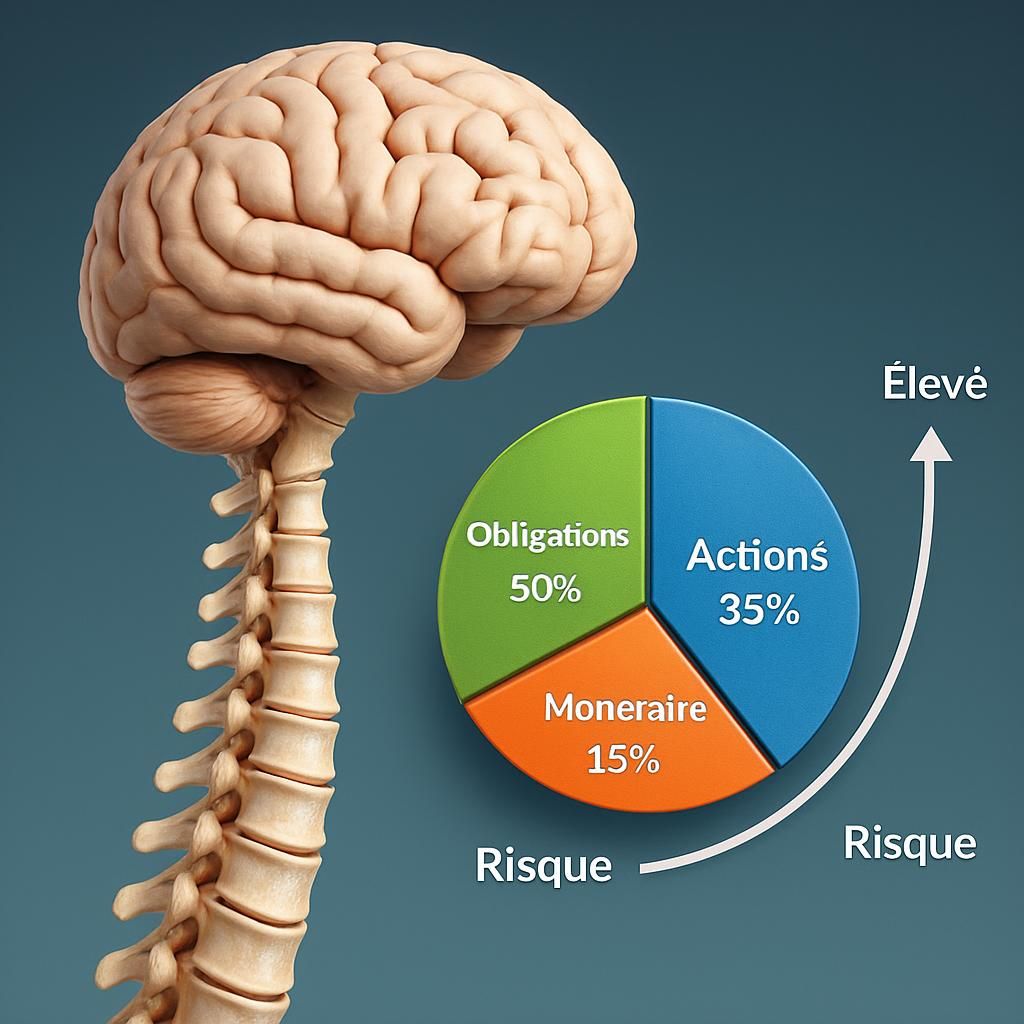

Les clés pour une allocation d’actifs adaptée à votre profil de risque en 2026

Personnaliser l’allocation d’actifs en fonction du profil de risque demeure la meilleure stratégie pour conjuguer protection financière et ambition d’investissement. En 2026, les assurances vie offrent des possibilités plus diversifiées, allant des fonds sécurisés en euros aux unités de compte plus dynamiques. Chacun de ces supports doit être choisi selon une analyse précise des besoins, de la tolérance à la volatilité et des objectifs patrimoniaux.

Le tableau suivant illustre des profils types souvent rencontrés dans la gestion profilée de l’assurance vie et leur répartition indicative entre actions et obligations :

| Profil de risque | Répartition Actions (%) | Répartition Obligations (%) | Objectif principal |

|---|---|---|---|

| Prudent | 9 | 91 | Préservation du capital |

| Volontaire | 23 | 77 | Equilibre rendement/risque |

| Ambitieux | 71 | 29 | Croissance modérée |

| Audacieux | 85 | 15 | Maximisation du rendement |

Il est crucial d’adapter cette répartition en fonction du contexte médical du patient, notamment en prenant en compte la trajectoire post-chirurgicale et la stabilité du profil de risque. Une gestion ajustée en continu, soutenue par des outils avancés et un suivi rigoureux, pérennise tant la performance financière que la sécurité associée à l’assurance vie et invalidité.

Par ailleurs, il importe de souligner que la diversification ne se limite pas seulement à la répartition entre actions et obligations. Elle doit aussi inclure des placements socialement responsables, intégrant des critères environnementaux et sociaux, pour un investissement durable aligné sur des valeurs éthiques fortes. Ce choix correspond à une tendance montante chez les investisseurs soucieux d’allier performance économique et impact positif.

Simulateur de Profil de Risque en Assurance Vie

Choisissez votre profil de risque pour découvrir la répartition recommandée entre actions et obligations.

Profil sélectionné : ${data.nom}

${data.description}

Répartition recommandée :

- Actions : ${data.actions}%

- Obligations : ${data.obligations}%

Pour approfondir la compréhension de ces allocations adaptées, les sites spécialisés comme CAFÉ DU PATRIMOINE ou Babylone Consulting proposent des analyses et recommandations précises.

Qu’est-ce qu’un profil de risque en assurance vie ?

C’est une évaluation qui détermine la capacité et la volonté d’un assuré à prendre des risques financiers, influençant directement la composition de son portefeuille d’investissement et les garanties souscrites.

Comment la chirurgie du rachis peut-elle influencer mon assurance invalidité ?

Les interventions utilisant des implants dynamiques comme TOPS améliorent la mobilité et réduisent les complications, ce qui peut conduire à un meilleur profil de risque médical, donc à des primes d’assurance plus avantageuses.

Pourquoi la coordination transatlantique est-elle bénéfique ?

Elle permet un parcours plus rapide et complet, associant la qualité du soin en France avec l’accompagnement et le suivi au Québec, optimisant le rétablissement et la gestion du risque.

Quels sont les profils types en gestion profilée d’assurance vie ?

Les profils communément reconnus sont le prudent, modéré (ou volontaire), ambitieux et audacieux, chacun associant une répartition différente entre actifs sécurisés et actifs plus risqués.

Peut-on modifier son profil de risque après une chirurgie ?

Oui, le profil de risque peut évoluer en fonction de l’état de santé et des objectifs financiers, ce qui justifie des ajustements réguliers de l’allocation d’actifs et des garanties souscrites.