La thérapie par shockwave et la stimulation du renouvellement tissulaire

04/02/2026

La décompression neurovertébrale dans la rééducation des sportifs après un traumatisme

05/02/2026

L’Invalidité de Longue Durée représente un défi majeur non seulement sur le plan médical, mais aussi sur le plan financier. Ce scénario, souvent redouté par la majorité des personnes concernées, illustre une réalité complexe où la protection sociale, bien que conçue pour offrir un soutien, peut parfois montrer ses limites face à la durée et à la gravité des pathologies. L’impact financier lié à une invalidité prolongée touche divers aspects de la vie quotidienne : perte de revenus, charges supplémentaires, et préoccupations liées à la sécurité économique. À l’heure où le système de santé et les dispositifs sociaux subissent des révisions pour maîtriser leurs coûts, il devient crucial pour chaque individu de s’informer et de comprendre les mécanismes d’accompagnement disponibles.

En France, les maladies de longue durée (MLD) touchent une large part de la population. Avec près de 13,7 millions de personnes bénéficiant du statut ALD, ce dispositif garantit une prise en charge quasi-totale des soins liés à leur pathologie. Cependant, la tentation d’une réforme visant à restreindre ces aides suscite des inquiétudes quant à l’avenir de nombreux patients, notamment ceux en situation d’invalidité durable. Ce contexte complexifie la planification financière individuelle et renforce l’importance d’une prévention adaptée et de solutions innovantes, notamment dans des domaines spécialisés comme la chirurgie du rachis avec des approches novatrices permettant de préserver la qualité de vie.

Les mécanismes de protection sociale face à l’invalidité de longue durée et leurs limites en 2026

Le cadre légal de la protection sociale en France prévoit plusieurs dispositifs pour accompagner les personnes souffrant d’une invalidité longue durée, que celle-ci découle d’une maladie chronique ou d’un accident. La reconnaissance officielle de l’invalidité est essentielle pour ouvrir droit à diverses aides, notamment la pension d’invalidité et l’allocation supplémentaire d’invalidité (ASI).

Pour être reconnu invalide par la Sécurité sociale, il faut que la capacité de travail ou de gain de la personne soit durablement réduite d’au moins deux tiers. Cette démarche passe par une évaluation médicale rigoureuse effectuée par la Caisse Primaire d’Assurance Maladie (CPAM), qui détermine la catégorie d’invalidité et les droits afférents. Les catégories sont organisées en fonction du pourcentage de perte de capacité : l’invalidité de première, deuxième ou troisième catégorie, chacune entraînant un montant de pension différent.

Cette prise en charge financière s’accompagne aussi d’une couverture à 100 % des soins liés à la maladie ou à l’accident à l’origine de l’invalidité, dans le cadre des Affections de Longue Durée (ALD). Ce dispositif, essentiel, permet de limiter le reste à charge des patients pour les traitements nécessaires, incluant consultations, médicaments, hospitalisations et examens. Toutefois, il ne couvre pas tous les frais. En effet, restent à la charge des patients certains coûts comme les franchises médicales, les forfaits hospitaliers, ou encore les dépassements d’honoraires. De surcroît, les prestations dites de confort, telles que les chambres particulières en milieu hospitalier, ne sont pas remboursées dans ce cadre.

Avec une population vieillissante et l’évolution de la prise en charge médicale permettant de prolonger la vie malgré des affections chroniques, le coût des ALD augmente rapidement. En 2025, le déficit de la Sécurité sociale atteignait plus de 22 milliards d’euros, et le régime ALD est dans le viseur du gouvernement pour réaliser des économies. Une réévaluation du périmètre d’éligibilité, notamment pour les patients en rémission complète, est envisagée, ce qui pourrait affecter le niveau d’aide accordé.

Ce contexte souligne la nécessité d’une planification financière anticipée et d’une compréhension approfondie des droits et limites de la protection sociale en matière d’invalidité de longue durée. Pour plus d’informations détaillées sur les aides disponibles, il est recommandé de consulter des ressources spécialisées telles que les dispositifs d’affections longue durée et les conditions pour y accéder.

Le Coût d’Opportunité : Les Projets et les Rêves Mis sur la Glace.

Dans le contexte actuel, où les décisions concernant la santé et le bien-être prennent une place prépondérante, le coût d’opportunité devient un concept central. Il s’agit du prix invisible que l’on paie lorsqu’on renonce à un projet ou à un…

Les Dépenses « Invisibles » : Adaptations de la Maison, Aides à Domicile, Taxis.

Dans le domaine de la santé, particulièrement pour les patients confrontés à des troubles musculosquelettiques ou des pathologies du rachis, les coûts directs liés aux interventions chirurgicales ne constituent qu’une partie de l’addition totale. Les dépenses invisibles – souvent méconnues…

L’impact financier de l’invalidité prolongée : comprendre la perte de revenus et les risques financiers associés

L’un des effets les plus dévastateurs de l’invalidité de longue durée est la perte significative de revenus qui peut affecter la stabilité économique des patients et de leurs familles. Cette diminution des ressources peut provenir de l’arrêt du travail, d’une réduction du temps de travail ou d’une adaptation professionnelle difficile. Sans une couverture adaptée, les conséquences financières sont rapidement lourdes.

Les pensions d’invalidité, bien que prévues pour compenser partiellement cette perte, ne remplacent pas toujours intégralement les revenus précédents. Elles sont calculées sur la base des salaires antérieurs et du degré d’invalidité, ce qui peut engendrer un écart important pour certaines personnes. Pour soutenir davantage les revenus, l’allocation supplémentaire d’invalidité vient compléter la pension lorsque les ressources sont trop faibles, assurant un minimum vital.

Par ailleurs, l’accès aux indemnités journalières permet d’assurer un maintien partiel du revenu durant la période d’incapacité, surtout dans les premiers mois qui précèdent la reconnaissance d’invalidité. Ces indemnités sont soumises à des conditions précises et correspondent à un pourcentage du salaire antérieur, généralement limité dans le temps.

Au-delà de la diminution des rentrées d’argent, l’invalidité de longue durée entraîne des coûts directs supplémentaires liés aux soins de santé, aux aides à domicile, et à d’éventuels aménagements du logement ou des véhicules. Ces dépenses, souvent mal anticipées, peuvent intensifier le phénomène de précarité financière.

Pour illustrer cette réalité, il est utile de considérer un exemple concret : un patient souffrant d’une maladie chronique invalidante, pris en charge à 100 % via le régime ALD, supporte néanmoins des frais non remboursés tels que des dépassements d’honoraires pour des spécialistes ou des coûts liés au transport régulier vers des centres de soins spécialisés. Sans une complémentaire santé adéquate ou un plan de prévoyance bien conçu, ces dépenses peuvent rapidement affecter son équilibre économique.

Un conseil essentiel consiste donc à anticiper et planifier financièrement cette transition, en intégrant les risques à court et moyen terme. Des solutions adaptées incluent la souscription à une assurance invalidité complémentaire, la mise en place d’une épargne dédiée, ou le recours à des dispositifs spécifiques de prévoyance afin de limiter l’impact de la perte de revenus et de sécuriser l’avenir. Pour approfondir le rôle des assurances dans ce domaine, ce guide sur la prévention de la précarité liée à la maladie longue durée offre un éclairage précieux.

Comparatif : Coût d’une Chirurgie en France vs 2 Ans de Perte de Salaire au Québec.

Les enjeux économiques liés à la chirurgie du rachis sont au cœur des préoccupations des patients québécois souffrant de pathologies dorsales ou cervicales. Lorsque les traitements conservateurs s’avèrent insuffisants, la décision de recourir à une intervention chirurgicale soulève naturellement la…

Le Coût pour les Proches Aidants : Temps, Énergie et Argent.

Le rôle des proches aidants dans le soutien des personnes souffrant de pathologies, notamment liées au rachis, est essentiel et souvent sous-estimé. En effet, cette aide précieuse entraîne une charge importante, à la fois en termes de temps consacré, d’énergie…

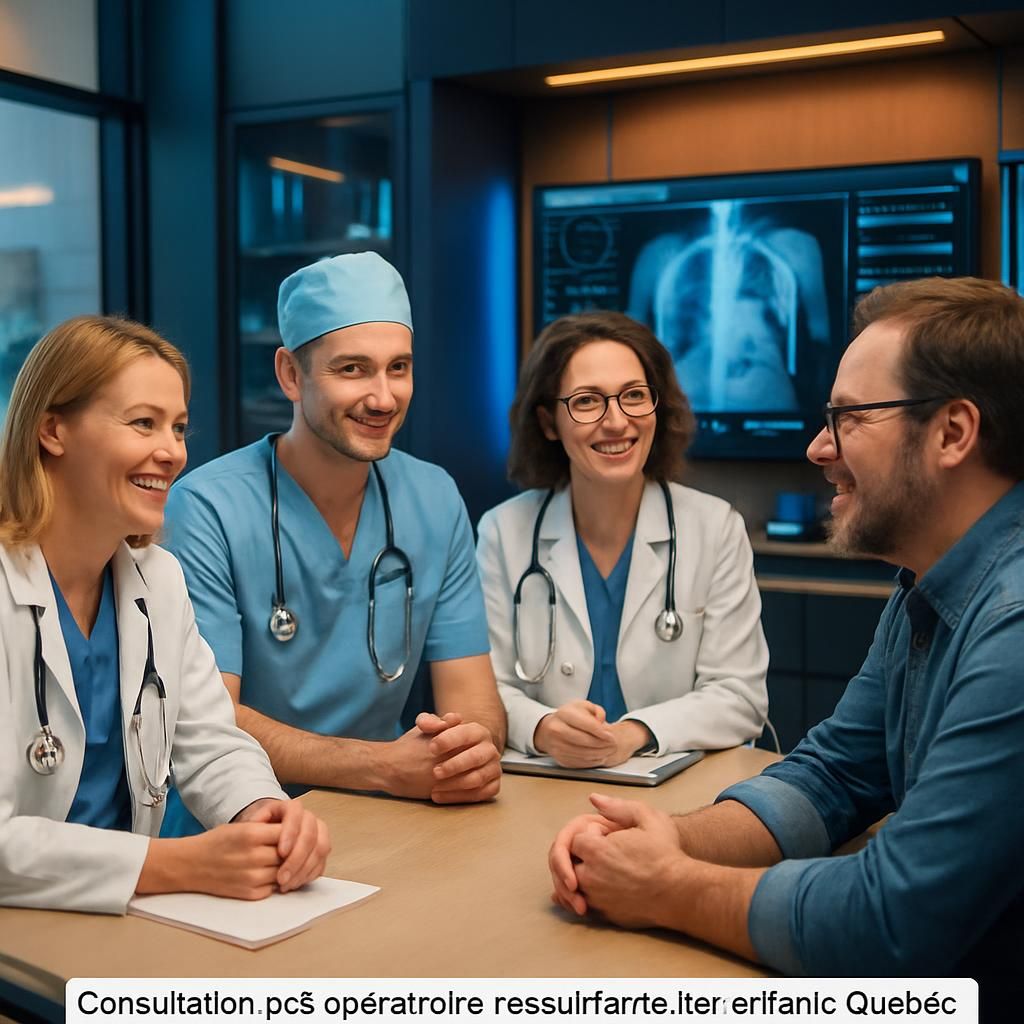

Les options chirurgicales innovantes en France pour préserver la qualité de vie en cas d’affections chroniques du rachis

Lorsque les traitements conservateurs n’apportent plus le soulagement nécessaire, notamment après une durée de 3 à 6 mois, la chirurgie du rachis peut être envisagée, particulièrement pour les patients québécois recherchant des solutions à la fois efficaces et innovantes, avec un parcours facilité en France. Louis Blanchard, expert reconnu en implants vertébraux, souligne l’importance d’une évaluation rigoureuse avant toute décision opératoire, en privilégiant des collaborations avec des centres spécialisés comme la Clinique TAGMED pour les soins conservateurs.

En termes de solutions chirurgicales, la France propose un éventail avancé, incluant les techniques traditionnelles comme la fusion vertébrale ou la décompression simple. Toutefois, les implants dynamiques, tels que le système TOPS ou IntraSPINE, deviennent progressivement des standards de référence grâce à leur capacité à préserver la mobilité naturelle du rachis, limitant ainsi les complications liées aux arthrodèses traditionnelles.

Ces implants innovants, maîtrisés par des chirurgiens de renom et testés dans des environnements cliniques hautement spécialisés, reproduisent les fonctions biomécaniques naturelles, réduisant la douleur tout en conservant la flexibilité. Ils illustrent parfaitement la synergie entre rigueur scientifique, sécurité du patient et innovation technologique mise au service d’une meilleure qualité de vie.

Un suivi personnalisé post-opératoire, comprenant rééducation adaptée et contrôle régulier, est essentiel pour maximiser les bénéfices et assurer la pérennité des résultats. Ce parcours complet, orchestré par des équipes franco-québécoises, garantit une prise en charge intégrale, du premier bilan à la réhabilitation finale, facilitée par des plateformes dédiées comme SOS Tourisme Médical pour une coordination optimale.

Cette approche chirurgicale moderne et intelligente renouvelle l’espoir pour les patients confrontés à des rachialgies invalidantes, leur offrant des perspectives concrètes de retour à une vie active et fonctionnelle. Pour découvrir davantage sur ces options ainsi que le parcours patient, retrouvez des ressources détaillées sur la décompression neurovertébrale et ses avancées thérapeutiques.

L’Impact sur Votre Retraite : Puiser dans ses Économies pour Survivre à la Douleur.

Alors que la retraite signe une étape de la vie souvent synonyme de repos et de sérénité, elle peut malheureusement être perturbée par la persistance ou l’apparition de douleurs chroniques, notamment au niveau du rachis. Pour de nombreux retraités, ces…

Le Coût pour le Système de Santé : Visites à l’Urgence, Consultations Répétées.

Le système de santé québécois fait face à une pression constante liée à la fréquence élevée des visites à l’urgence et des consultations répétées, particulièrement pour les affections chroniques ou les troubles musculosquelettiques. Cette réalité engendre un encombrement des services…

Faciliter le parcours du patient québécois grâce à une coordination transatlantique et un accompagnement personnalisé

Un des piliers du succès des interventions chirurgicales du rachis en France repose sur la coordination fluide du parcours patient entre le Québec et la métropole française. Louis Blanchard joue un rôle clé en tant qu’expert et conseiller dans cette organisation, veillant à ce que chaque étape, depuis la prise de contact initiale jusqu’au suivi post-opératoire, s’inscrive dans un cadre sécurisant et parfaitement adapté aux besoins individuels.

L’accompagnement englobe plusieurs dimensions essentielles : assistance administrative, organisation des consultations en ligne ou sur site, choix des établissements adéquats, et préparation à la chirurgie avec une attention particulière portée à la prévention et à la gestion des risques. La possibilité de bénéficier d’un séjour médical alliant expertise française et facilité d’accès pour les patients québécois illustre la valeur ajoutée d’une collaboration transatlantique performante.

Les plateformes spécialisées telles que SOS Tourisme Médical permettent de coordonner les échanges entre spécialistes des deux pays, offrant un vrai support psychologique et pratique aux patients qui envisagent une intervention à l’étranger. Cette approche globale améliore la sécurité économique du parcours, en évitant des frais cachés et en optimisant la gestion des indemnités journalières et autres aides pendant la convalescence.

Par ailleurs, le retour au Québec s’inscrit dans un suivi médical continu, garantissant ainsi une qualité de soins irréprochable même après la phase chirurgicale. Cette intégration complète, adaptable à chaque profil médical, assure une continuité qui rassure tant les patients que leurs familles.

Le Fardeau Économique de la Douleur Chronique au Canada : Des Milliards de Dollars.

Au Canada, la douleur chronique représente bien plus qu’un simple défi médical : elle est devenue un enjeu majeur de santé publique ayant des répercussions économiques colossales. En 2019, les coûts estimés liés à cette pathologie oscillaient entre 38,3 et…

Le Coût des Médicaments, Physio, Chiro : L’Addition Annuelle de la Gestion de la Douleur.

Face à une prévalence élevée de la douleur chronique, avec près de 42 % de la population adulte concernée en France, le coût de la gestion de cette pathologie s’impose comme un enjeu majeur. Les dépenses annuelles englobent non seulement…

Anticiper les défis financiers et médicaux grâce à une information claire et une démarche de prévention personnalisée

La prévention de l’« invalidité de longue durée » et sa gestion nécessitent une approche méthodique et rigoureuse. Le parcours de soins débute toujours par une phase conservatrice rigoureuse, notamment proposée à la Clinique TAGMED, où des techniques comme la décompression neurovertébrale sont utilisées pour tenter de soulager la douleur sans recourir à la chirurgie.

Avant d’envisager une intervention chirurgicale, il est essentiel d’avoir épuisé toutes les possibilités non invasives, ce qui représente généralement une période de 3 à 6 mois. Cet engagement scientifique permet d’assurer une prise en charge sécurisée et adaptée, en limitant ainsi les risques liés à des opérations parfois lourdes.

Une compréhension claire des bénéfices biomécaniques des implants dynamiques et des différentes options chirurgicales aide à rassurer les patients et à prendre une décision éclairée. Cette pédagogie accessible, portée par l’expertise confirmée de Louis Blanchard, vise à démystifier les techniques complexes, facilitant ainsi le dialogue patient-expert et la confiance nécessaire à un parcours de soins serein.

Pour éviter que les risques financiers ne s’ajoutent aux difficultés médicales, il est primordial de planifier en amont, en intégrant aussi bien l’aspect médical que les aspects économiques : assurance invalidité, indemnités journalières, aides sociales et ressources dédiées. Une telle approche globale est essentielle pour préserver la sécurité économique et la qualité de vie des patients.

En somme, l’anticipation, combinée à un accompagnement personnalisé et à l’accès à une chirurgie innovante et encadrée scientifiquement, ouvre la voie à une gestion optimale du scénario financier lié à l’invalidité de longue durée, offrant ainsi un vrai espoir aux personnes concernées.

Infographie Interactive : L’Invalidité de Longue Durée en 2026

Comprendre les clés des aides financières et anticiper les risques dans ce scénario que personne ne souhaite envisager.

Illustration simplifiée des aides financières

Astuce pour bien gérer votre situation :

« Anticiper les aides et connaître les limites vous permet de mieux protéger vos finances et envisager tôt des solutions innovantes adaptées. »

Reconnaissance d’invalidité

La reconnaissance officielle d’invalidité conditionne l’accès aux diverses aides financières. Elle repose sur un taux d’incapacité médicale évalué en fonction de la perte d’autonomie.

`, pensions: `Pensions

Les pensions d’invalidité sont versées selon le taux reconnu et la catégorie d’invalidité. Elles constituent la principale source de revenu de remplacement.

`, allocation: `Allocation supplémentaire

Certaines personnes peuvent bénéficier d’allocations supplémentaires pour compenser les dépenses liées au handicap ou la perte d’autonomie.

`, indemnites: `Indemnités journalières

Versées en complément, les indemnités journalières aident à suppléer la perte de revenus en cas d’arrêt prolongé.

`, limitesALD: `Limites de l’ALD (Affection Longue Durée)

L’ALD couvre certaines pathologies graves mais ne garantit pas une prise en charge totale, ce qui peut générer un reste à charge important.

`, prevention: `Prévention financière

Organiser ses finances en amont et connaître les dispositifs permet de limiter l’impact économique et mieux préparer l’avenir.

`, chirurgie: `Solutions innovantes en chirurgie

Des avancées chirurgicales offrent parfois une réhabilitation partielle, réduisant la dépendance et améliorant la qualité de vie financièrement.

` };const selector = document.getElementById(‘keysSelector’); const display = document.getElementById(‘infoDisplay’);// Initialise avec le premier choix display.innerHTML = infos[selector.value];// Écoute le changement du menu déroulant selector.addEventListener(‘change’, (e) => { const key = e.target.value; display.innerHTML = infos[key]; display.focus(); }); })();- Reconnaissance d’invalidité et classification pour ouvrir droit aux aides.

- Prise en charge à 100 % des soins liés dans le cadre du régime ALD, avec certaines limites.

- Pertes de revenus compensées par pension et allocation supplémentaire d’invalidité.

- Importance de la planification financière et des assurances complémentaires adaptées.

- Solutions chirurgicales innovantes pour préserver la mobilité vertébrale.

- Coordination transatlantique pour un parcours fluide et sécurisé entre Québec et France.

- Prévention et suivi rigoureux avant et après la chirurgie.

| Dispositif | Description | Avantages | Limites |

|---|---|---|---|

| Pension d’invalidité | Indemnité versée selon le degré de perte de capacité de travail. | Assure un revenu de remplacement partiel. | Montant souvent inférieur au salaire antérieur. |

| Allocation Supplémentaire d’Invalidité (ASI) | Complément financier pour faibles ressources. | Garantie d’un minimum vital. | Soumise à conditions de ressources. |

| Affections de Longue Durée (ALD) | Prise en charge quasi-totale des soins liés à la maladie. | Exonération du ticket modérateur pour les traitements. | Franchises, forfaits hospitaliers et dépassements non couverts. |

| Indemnités journalières | Versement temporaire par la Sécurité sociale en cas d’arrêt maladie. | Maintien partiel des revenus en période initiale. | Durée limitée et conditions spécifiques. |

Qui peut prétendre à la reconnaissance de l’invalidité de longue durée ?

Toute personne dont la capacité de travail ou de gain est durablement réduite d’au moins deux tiers suite à une maladie ou un accident, après évaluation médicale par la CPAM.

Quelles sont les principales aides financières en cas d’invalidité ?

Les aides principales sont la pension d’invalidité, l’allocation supplémentaire d’invalidité pour les faibles ressources, la prise en charge des soins via le régime ALD, ainsi que les indemnités journalières lors de l’arrêt maladie.

Comment la chirurgie innovante du rachis peut-elle aider les patients avec une maladie chronique ?

Les implants dynamiques tels que TOPS ou IntraSPINE permettent de préserver la mobilité du rachis tout en soulageant la douleur, offrant une alternative aux techniques traditionnelles. Le parcours en France combine expertise et innovation pour améliorer la qualité de vie.

Quel est le rôle de la coordination entre la France et le Québec dans le parcours chirurgical ?

Cette coordination assure une prise en charge fluide, sécurisée et personnalisée, facilitant les démarches administratives, la continuité des soins et l’accompagnement avant, pendant et après l’intervention.

Pourquoi est-il important de prévoir la planification financière en cas d’invalidité ?

La perte de revenus et les coûts non couverts peuvent entraîner des difficultés économiques. Une planification rigoureuse, incluant assurances complémentaires et épargne, permet de sécuriser la situation financière des patients.

Articles Similaires

La thérapie par shockwave et la stimulation du renouvellement tissulaire

Naturopathie et techniques de relaxation pour une guérison apaisée

Retour d’expérience des équipes médicales sur la gestion des blessures par médecine sportive

Approches cliniques intégrées en rééducation par ostéopathie

Approches cliniques intégrées en rééducation par thérapie au laser

Décompression neurovertébrale : une méthode innovante pour soulager la douleur sportive

Le Coût des Médicaments, Physio, Chiro : L’Addition Annuelle de la Gestion de la Douleur.

Protocoles avancés en thérapie par shockwave pour la récupération des sportifs